FatFIRE: о движении людей, которые стремятся выйти на пенсию в 40 лет

Изображение создано с помощью ИИ / Журнал «НОЖ» Что такое FatFIRE и почему о нём мечтают миллионы Термин FatFIRE (англ. Financial Independence, Retire Early) — это буквально «Жирный, ранний выход на пенсию». Он описывает подход, при котором человек стремится завершить карьеру значительно раньше установленного возраста, накопив достаточно капитала. В отличие от классической версии FIRE, ориентированной…

admin

admin

Сотни тысяч человек на Reddit обсуждают, как накопить $5 млн и выйти на пенсию в 40 лет. Они готовы экономить 60% дохода, отказывать себе в покупках и даже рисковать отношениями. Добро пожаловать в мир FatFIRE — движения, где люди жертвуют лучшими годами жизни ради достижения финансовой свободы, которая часто не наступает. Разбираемся, кому эта стратегия действительно по силам и почему российские реалии делают её почти недостижимой.

Что такое FatFIRE и почему о нём мечтают миллионы

Термин FatFIRE (англ. Financial Independence, Retire Early) — это буквально «Жирный, ранний выход на пенсию». Он описывает подход, при котором человек стремится завершить карьеру значительно раньше установленного возраста, накопив достаточно капитала. В отличие от классической версии FIRE, ориентированной на скромные расходы, FatFIRE предполагает сохранение высокого уровня потребления даже после выхода на пенсию.

Сообщество r/fatFIRE на Reddit появилось в 2016 году и на сегодняшний день объединяет около 423 тыс. участников. Это не группа экономических фанатиков, а заметный культурный феномен, который имеет последователей по всему миру.

В основе стратегии лежит «правило 4%», разработанное финансовым консультантом Уильямом Бенгеном в 1994 году. Это безопасная годовая норма изъятия сбережений из портфеля, позволяющая не истощить капитал в течение долгосрочного периода. Чтобы тратить $100 тысяч в год, при таком подходе требуется $2,5 млн капитала. Для уровня расходов в $200 тысяч — $5 млн. Верхняя граница FatFIRE может достигать $10 млн.

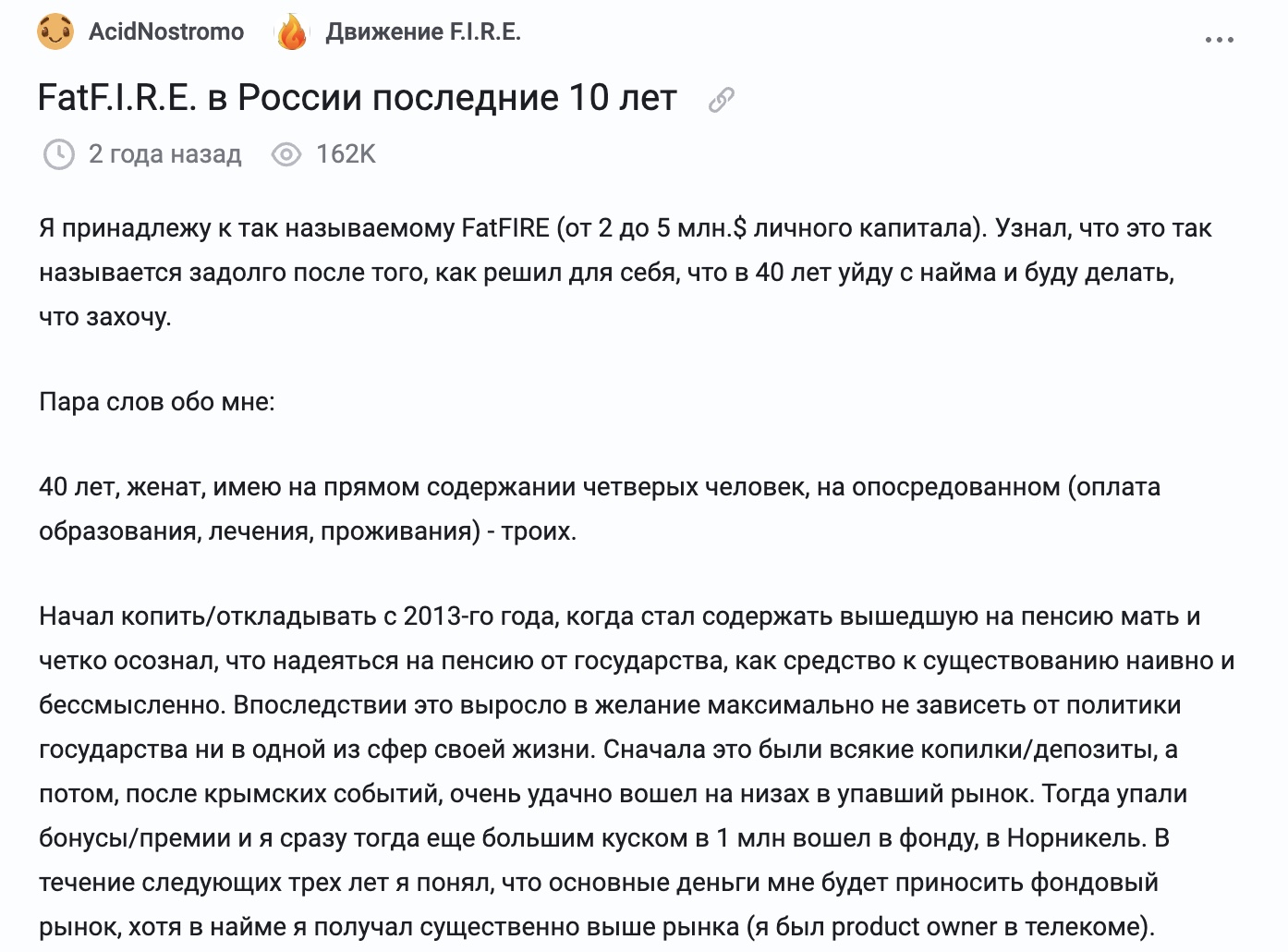

В российском информационном поле аналогичного по масштабу сообщества нет. Дискуссии о ранней пенсии фрагментарны и сосредоточены на профильных форумах вроде Smart-Lab или в редких записях на «Пикабу». Например, в 2023 году на форуме появился пост россиянина, который поделился деталями собственного пути к FatFIRE, рассказав, с какими трудностями столкнулся. Он начал копить в 2013-м. Автор признаётся, что пережил два стоп-торга (из-за Covid-19 и старта СВО) и после этого начал перекладывать деньги минимум раз в полтора года, постоянно адаптируясь к геополитике и макроэкономике. При этом психологическая цена раннего выхода на пенсию, по его словам, оказывается не менее значимой, чем финансовая — от риска потерять друзей из-за разрыва в уровне потребления до осознания, что «получить мешок денег и ни хрена не делать — не выйдет».

В целом мотивация к раннему выходу на пенсию в России отличается от американского подхода. На Западе FatFIRE вырастает из культуры сверхдостижения и стартап-хайпа. У нас же ключевой драйвер — неуверенность в пенсионной системе и страх перед инфляцией, которая в 2025 году приближалась к 10% при целевом ориентире ЦБ в 4%.

Даже прямое применение «правила 4%» к российским реалиям требует оговорок. Исследования, на которых базируется принцип, проводились на основе исторических данных американского рынка. Российский фондовый рынок имеет более короткую историю, иную волатильность и неустойчивость перед валютными рисками, из-за чего методика FatFIRE на его фоне кажется слишком нереалистичной.

Впрочем, перед адептами движения, независимо от их страны проживания, всегда встает один и тот же вопрос: готовы ли они откладывать 60–70% дохода на протяжении 15-20 лет, чтобы получить возможность больше никогда не работать? Или это просто игра с цифрами, в которой стоимость победы — сама жизнь до 40 лет?

Цена финансового успеха

За фасадом финансовой дисциплины скрываются риски, которые редко обсуждают на ранних этапах планирования.

Начать стоит с того, что стратегия FatFIRE требует серьёзных ограничений на протяжении 15-20 лет. Vanity Fair пишет, что один из участников движения едва не потерял семью из-за жёсткой экономии. Его быт превратился в «монастырское существование», а отношения с женой приблизились к разводу. Выходит, что социальная цена порой оказывается сопоставимой с финансовой.

Но даже когда капитал накоплен, возникает другой парадокс: люди с $4-9 млн в запасе продолжают работать, потому что не могут отказаться от дохода в $600 тыс. в год или боятся совершить хоть одну лишнюю трату. Пользователь под ником FallingOffFatWagon на Reddit описывает свою ситуацию: при доходе $1,8 млн в год и активах около $5 млн он рассматривает покупку дома, которая отодвигает его пенсию на 2,5 года, и всерьез сомневается над этим решением. Автор статьи в Ladders называет это «искривлённым восприятием времени и денег». Чем выше доход, тем сложнее от него отказаться, даже когда цель уже достигнута. Поэтому зачастую FatFIRE превращается в FatFlex — бесконечную погоню за цифрами, где финишная черта постоянно смещается.

К недостаткам движения можно отнести ещё и иллюзию контроля над будущим. Внеплановые расходы (болезни, разводы, помощь семье) могут сломать даже идеальный план. В США налоговое законодательство создаёт дополнительные риски: в 12 штатах взимается налог на наследство. При капитале $5 млн семья в Массачусетсе может потерять $1,2 млн только из-за налоговых обязательств. В России этот риск дополняется валютными ограничениями и геополитическими шоками, которые делают долгосрочное планирование ещё более хрупким.

И наконец, самый труднопреодолимый барьер — экзистенциальный. Бизнес-школа INSEAD проанализировала опыт людей, рано вышедших на пенсию, и обнаружила, что большинство из них циклически перебирают новые идентичности (инвестор, родитель, волонтёр), но ни одна не ощущается подлинной. В сообществе регулярно появляются посты: «Я FatFIRE'd, но мне не хватает цели в жизни». Человек, чья самооценка строилась на профессиональных достижениях, лишается этого фундамента после завершения карьеры.

Анализ более 8 тыс. тредов показывает, что эйфория первых месяцев сменяется тревогой, которая перерастает в глубокий вопрос идентичности. Накопленные деньги не дают на него ответа.

Предположим, даже оценив все риски, человек всё ещё хочет накопить внушительный капитал к 40 годам. Тогда перед ним встаёт ещё один вызов: по примерным подсчётам, лишь около 10% населения обладают необходимыми навыками и доходами, чтобы хотя бы попытаться достичь FatFIRE. Но кому действительно подходит это движение и реально ли выйти на пенсию в 40 лет в России?

Математика недостижимости

FatFIRE — это стратегия с высоким порогом входа. Её математика исключает большинство людей по определению. К примеру, чтобы на Западе тратить $100-150 тыс. в год и при этом не истощать капитал, нужно от $2,5 до 3,75 млн накоплений. Если цель — $200 тыс. годовых, потребуется $5 млн. Согласно «правилу 4%, размер капитала должен примерно в 25 раз превышать годовые расходы.

Для достижения таких цифр необходим доход от $300 $1 млн в год. На такие суммы за рубежом могут рассчитывать высококвалифицированные врачи, корпоративные юристы, топ-менеджеры, инженеры в технологических компаниях или успешные предприниматели. Но даже при таком уровне благосостояния нужно откладывать не менее 50% доходов на протяжении 15-20 лет, ограничивая себя во всём.

В российских реалиях подобный расклад кажется ещё более сказочным. Чтобы после 40 лет уйти с работы и тратить хотя бы 100 тыс. в месяц (что скорее соответствует классической концепции FIRE и жизни без излишеств), необходимо накопить 36-42 млн (исходя из годовых расходов 1,2 млн, умноженных на 30-35 с поправкой на инфляцию). Для сравнения: средняя страховая пенсия по старости в 2026 году составляет около 27 тыс. рублей

Но и тут всё не так просто. Для того, чтобы подобные расчёты работали, необходимо каким-то образом обрести собственное жильё и не иметь детей или других родственников на иждивении… Сомнительная перспектива.

Кто тогда теоретически может достичь FatFIRE в России? Топ-менеджеры с доходом от 2-3 млн рублей в месяц, владельцы успешного бизнеса, IT-специалисты, инвесторы, которым повезло на входе в рынок. Но массовым явлением это не станет никогда: по данным Росстата, средняя начисленная зарплата в январе 2026 года составляет 103,6 тыс, медианная — около 73,8 тыс. Откладывать 60% дохода при таких цифрах просто нереалистично. Да и будем честны: подобные сбережения не покроют 30-40 лет жизни.

Спринт длиною в жизнь

FatFIRE — это не столько финансовая стратегия, сколько культурный симптом. Движение отражает усталость от работы, которую её исполнители считают бессмысленной. Социолог Дэвид Гребер в книге Bullshit Jobs (2018) описал феномен занятости, где даже сами сотрудники не могут оправдать существование своей должности. По его оценкам, опирающимся на результаты нескольких опросов, от 37 до 40% человек чувствуют, что их работа не вносит «значимого вклада в общество».

Именно это противоречие (высокий доход при нулевой социальной полезности) и создаёт питательную среду для FatFIRE: человек зарабатывает много, но не видит в своей деятельности смысла, и поэтому хочет выйти из игры как можно раньше.

Движение обещает свободу, но на практике погоня за ней оборачивается изнурительным спринтом, где лучшие годы жизни посвящены карьеризму и сохранению 50-70% дохода. При этом привычка к жёсткой экономии, выработанная за долгие годы, зачастую не исчезает после момент достижения цели. Финансовый эксперт Рамит Сети разбирал на подкасте случай пары с $4,3 млн накоплений, которая после выхода на пенсию продолжала испытывать тревогу при любых тратах, вплоть до паники из-за счёта в $99 в закусочной. Парадокс FatFIRE в том, что участники могут иметь миллионы долларов на счетах и при этом испытывать страдания при мысли о любой «лишней» покупке.

И если вы хотя бы раз задумывались о ранней пенсии, задайте себе вопрос: готовы ли вы пожертвовать настоящим ради будущего, которое может не принести ожидаемого покоя? Или поиск баланса (менее радикальный, но более устойчивый путь) должен начаться уже сегодня?